Компании занимают надолго: Банки страхуются от будущих потерь плавающими ставками

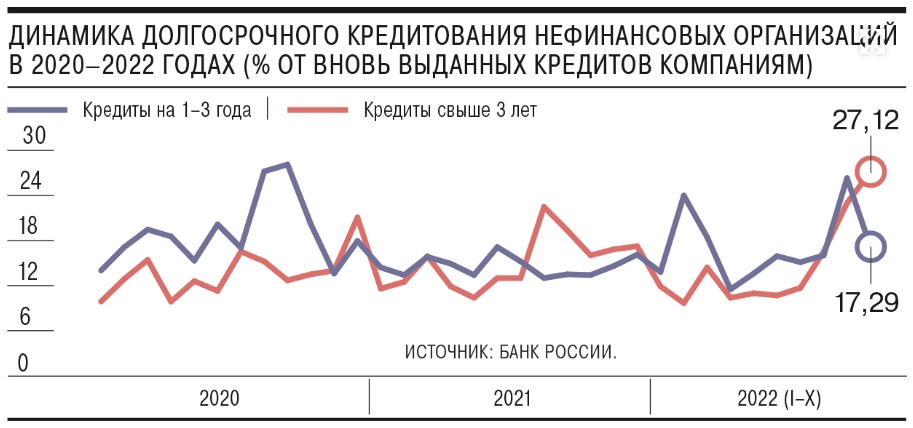

Долгосрочные корпоративные кредиты в октябре установили исторический рекорд - их доля в общем объеме превысила 27%. Одновременно росли и ставки в этом сегменте на фоне снижения ключевой ставки ЦБ. Впрочем, значительная часть длинных кредитных ресурсов выдается под плавающие проценты, что снижает риски банков.

По данным ЦБ, в октябре доля корпоративных кредитов, выданных на срок свыше трех лет, превысила 27% - рекордное значение за всю историю наблюдений (с 2014 года). До сих пор этот показатель редко превышал уровень 20%, большую часть времени находясь в диапазоне 12-18%.

Вместе с тем именно по долгосрочным кредитам начиная с августа постоянно растут ставки, несмотря на снижение ключевой ставки Банка России. После того как регулятор снизил ключевую ставку до 8% в конце июля, он еще раз уменьшил этот показатель уже в сентябре до 7,5%. В августе средневзвешенная ставка по кредитам на срок свыше трех лет едва превышала 8% годовых, но в сентябре уже достигла 8,7% годовых, а в октябре перешагнула уровень 9% годовых. Выросла в октябре и ставка по кредитам на срок от одного года до трех лет, преодолев планку 9% годовых, тогда как до этого снижалась три месяца подряд. Ставки по менее длинным кредитам продолжили снижение.

Независимый эксперт Ольга Ульянова связывает рост доли долгосрочных кредитов с потребностью компаний в инвестиционном кредитовании в противовес краткосрочным кредитам на оборотный капитал. Она выделяет несколько направлений, "присутствующих, скорее всего, в комбинации - государственные инфраструктурные проекты, инвестиционные проекты крупных компаний в рамках "переориентации на Восток", кредиты застройщикам, кредиты локальным покупателям долей в компаниях у уходящих из России иностранцев". Как считает руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень, "рост может быть связан с общим желанием банков зафиксировать стоимость размещения средств на фоне окончившегося цикла снижения ставок Банка России".

Эксперты также объясняют рост доли долгосрочных кредитов ухудшением операционной среды во многих секторах экономики, последовавшим за периодом 2020-2021 годов, на протяжении которого долговая нагрузка предприятий в среднем заметно возрастала. Теперь же, поясняет управляющий директор рейтингового агентства "Эксперт РА" Юрий Беликов, предприятия сталкиваются с необходимостью не только рефинансировать задолженность, но и оптимизировать условия кредитования. "Причины - в сокращении выручки, росте операционных расходов и стоимости фондирования относительно периодов с устойчиво низкой ключевой ставкой",- говорит он. Вместе с тем, по его мнению, для банков увеличение доли выданных длинных кредитов может означать снижение мобильности активов, некоторое ухудшение состояния ликвидности и повышение процентных рисков в тех случаях, когда кредиты выдаются по фиксированным ставкам.

Впрочем, сейчас достаточно распространены корпоративные кредиты с плавающей ставкой, привязанной либо к ключевой ставке, либо к ставке RUONIA (ставка по необеспеченным межбанковским кредитам overnight). По данным ЦБ, к августу она достигла 41,6% от общего корпоративного портфеля, составив 19,7 трлн руб. Как отмечает Валерий Пивень, на фоне роста зависимости от краткосрочного фондирования плавающие ставки сокращают подверженность банков процентному риску, кроме того, кредитные договоры, как правило, содержат те или иные условия о том, что ставка может быть пересмотрена.

Пока сложно прогнозировать, как будет изменяться доля кредитов, выданных по плавающим ставкам, отмечают эксперты. "С одной стороны, с учетом вероятного роста стоимости фондирования банки не заинтересованы в том, чтобы выдавать долгосрочные кредиты по фиксированным ставкам, с другой стороны, с учетом волатильности рыночных ставок в начале 2022 года заемщики будут уже значительно более осмотрительно подходить к согласованию условий кредитования",- поясняет Юрий Беликов. Во втором случае, уточняет он, плавающие ставки просто не могут работать, как задумано, так как немногие заемщики могут выдержать резкий рост долговой нагрузки, и стороны вынуждены договариваться о реструктуризации. Банки, добавляет эксперт, не заинтересованы в том, чтобы вывести заемщика на просрочку, отразить потери на капитале и в итоге потерять источник дохода.

Источник: Коммерсант https://www.kommersant.ru/doc/5719909

13.12.2022