Факторинг для самых маленьких: Почему при работе с МСБ банки предпочитают кредитам альтернативные инструменты

Активизация малого и среднего бизнеса (МСБ) на фоне кризиса привлекла внимание финансовых организаций. Банковские группы увеличивают финансирование сегмента, в том числе за счет расширения предоставления лизинговых и факторинговых услуг. Такая форма работы позволяет снижать риски, помогает повышать маржинальность бизнеса и удерживать более широкий круг клиентов. Вместе с тем новые схемы требуют развития дистанционных и скоринговых сервисов.

По данным ФНС, на начало 2024 года в России было зарегистрировано 6,3 млн предприятий малого и среднего бизнеса. За год их количество выросло на 0,5 млн. На фоне санкционного давления на крупный корпоративный сегмент МСБ стремится занять места в освободившихся нишах, что требует средств, в том числе на развитие деятельности и поддержание оборотного капитала, отмечают в "Эксперт РА".

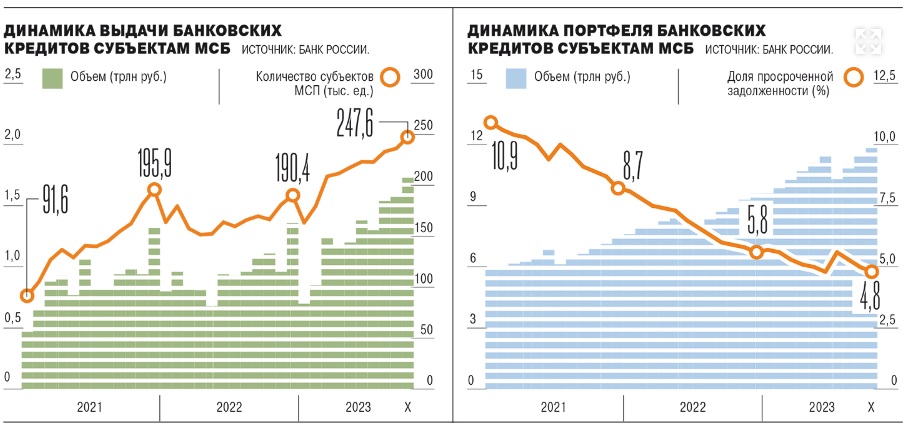

Банковское кредитование остается основным источником финансовых ресурсов для МСБ. Несмотря на прогнозируемое снижение темпов прироста общего кредитного портфеля относительно 2023 года, "виден тренд на дальнейший рост кредитования в сегменте в 2024 году как по объему финансирования, так и по числу заемщиков", отмечают в ВТБ. За 11 месяцев 2023 года кредитный портфель МСБ Альфа-банка вырос в полтора раза, превысив 25% от общего корпоративного бизнеса. По данным ЦБ, объем банковского портфеля по МСБ на 1 ноября 2023 года приблизился к 12 трлн руб. За год рост составил более 31%, за два года после начала военных действий на Украине - превысил 70%.

"Важную роль в динамике кредитования продолжают играть госпрограммы поддержки, позволяющие получить финансирование на льготных условиях даже небольшим и начинающим компаниям МСБ во всех отраслях экономики. Еще одним фактором роста выступает повышение удобства и скорости оформления бизнес-кредита",- отмечают в ВТБ. В ближайшей перспективе на рынке будет наблюдаться рост доли кредитующихся МСБ во многом за счет тренда на активную цифровизацию банковской сферы, отмечает старший вице-президент, руководитель блока среднего и малого бизнеса ПСБ Александр Чернощекин.

Однако классическое банковское кредитование не всегда удовлетворяет как потребностям и возможностям бизнеса, так и скоринг-политикам банков. Ключевой тренд в МСП - это повышение скорости и доступности финансирования.

В частности, на микрофинансовом рынке портфель МСБ, по данным ЦБ, в январе-сентябре 2023 года достиг почти 77 млрд руб. (рост на 12%). Преимущественно займы МСБ выдают государственные МФО. Однако они работают только с целевыми для региона сферами экономики и в определенном объеме финансирования. Кроме того, в сегмент идут крупнейшие коммерческие МФО, которые обладают высоким уровнем цифровизации и готовы предложить бизнесам быстрые решения онлайн (см. "Ъ" от 15 августа 2023 года).

Ставки для МСБ коммерческие МФО предлагают рыночные - 1,8-4,5% в месяц. "Цели, на которые представители МСБ преимущественно привлекают средства в МФО,- это экстренные нужды. Например, срочное закрытие кассового разрыва, пополнение оборотного капитала",- отмечает гендиректор Moneyman Александр Пустовит.

Крупные финансовые группы, стремясь сохранять и развивать маржинальный сегмент МСБ, ищут альтернативные способы финансирования (см. "Ъ" от 16 ноября 2023 года), преимущественно - лизинг и факторинг.

Уверенные в нестабильности

"Это позволяет не только удержать клиента от перехода к конкуренту, но и увеличить доходность в расчете на клиента. Как правило, факторинг и лизинг являются для банков более доходными инструментами",- подтверждает управляющий директор рейтингового агентства НКР Михаил Доронкин.

"Для банковских групп наличие собственной факторинговой или лизинговой компании - во многом вопрос соблюдения регуляторных требований,- уточняет директор по банковским рейтингам "Эксперт РА" Юлия Якупова.- Лизинговые и факторинговые компании не находятся под надзором ЦБ, поэтому к ним нет таких требований, как у банков, в части формирования резервов". Вместе с тем, отмечает эксперт, стоимость рыночного фондирования для таких компаний выше, чем для банков, и отдельные игроки "в условиях роста процентных ставок начали проводить сделки с баланса банков с целью сохранения маржи".

Маржинальность лизинга и кредитования в работе с МСБ при прочих равных сопоставима. Однако на практике сложилась ситуация, что лизинговые форматы нередко более прибыльны для кредиторов, поясняет заместитель директора группы рейтингов финансовых институтов АКРА Сурен Асатуров:

"Компании часто обращаются к лизингу после того, как не смогли получить одобрение по кредиту. Профиль таких заемщиков более рискованный, что обуславливает более высокую ставку аренды".

Кроме того, более маржинальные продукты менее чувствительны к росту ставок в экономике. Премия за риск в них изначально была существенной, что делает менее заметным относительный прирост общей стоимости из-за ужесточения денежно-кредитной политики.

По данным "Эксперт РА", за девять месяцев 2023 года доля МСБ в общем объеме нового бизнеса лизингового рынка составила рекордные 73%. Этот показатель непрерывно растет последние пять лет с 48% в 2018 году. По итогам 2023 года клиенты МСБ предварительно занимают порядка 70% всего объема нового бизнеса "Газпромбанк Лизинга". В "Интерлизинге" доля уже превышает 80%.

Впрочем, есть и исключения: доля сегмента МСБ в портфеле "СберЛизинга" по состоянию на 1 октября 2023 года составляла 38,5% (что может свидетельствовать об активном кредитовании сегмента материнским банком). В реальном выражении по итогам трех кварталов 2023 года объемы финансирования клиентов МСБ в целом по рынку выросли на 95% по сравнению с аналогичным периодом прошлого года и превысили 1,8 трлн руб. (см. "Ъ" от 5 декабря 2023 года).

Эффективные ставки в кредитовании, лизинге и факторинге в сегменте малого бизнеса примерно одного порядка - 20-28% годовых, отмечает председатель совета директоров "МСБ-Лизинга" Юрий Колесников. Однако преимущество лизинга в том, что он предоставляет титульное право на имущество, что значительно изменяет риск-модель в сравнении с залоговыми банковскими кредитами в лучшую сторону. Это позволяет в случае ликвидной техники значительно ослабить требования к заемщику. В итоге лизинг становится наиболее доступным к получению источником долгосрочного финансирования бизнеса (модернизация, расширение основных средств), уверен он.

"В 2024 году продолжается тренд на экспресс-решения и происходит все больший переход в онлайн-сделки. Активно развиваются маркетплейсы лизинговых компаний, где покупка автомобиля происходит дистанционно",- говорит гендиректор "Газпромбанк Лизинга" Максим Калинкин.

В целом же сегмент МСБ наиболее уверенно себя чувствует в период нестабильности, что подтверждается в том числе и спросом со стороны предпринимателей, говорит коммерческий директор "Интерлизинга" Сергей Жарков. "Мы хорошо понимаем остаточную стоимость техники или оборудования, можем контролировать ее состояние и имеем компетенции в ремаркетинге в случае дефолта",- отмечает он. Актуальным трендом стал запрос на плавающие ставки.

Предприятия, особенно средние, не хотят останавливать свои инвестиционные программы сейчас, однако ожидают снижения стоимости фондирования во второй половине года, указывает господин Жарков. Предлагается включать в договоры возможность снижения лизинговых платежей и стоимости финансирования при уменьшении ключевой ставки.

Факторы отсроченного риска

Наиболее маржинален с точки зрения работы с МСБ факторинг, который предполагает более высокие риски - в частности, взаимодействие с действительно мелким бизнесом, зачастую быстрорастущим или недавно открытым, а также отсутствие залога по финансированию, если речь идет о классической форме факторинга, без регресса и прочих надстроек, отмечает Сурен Асатуров. "Все это помогает бизнесам не просто получать финансирование, но и наращивать объемы производства, увеличивать масштабы поставок и расширять географию сделок, вырастая до сегмента МСБ+",- говорят в "СберФакторинге".

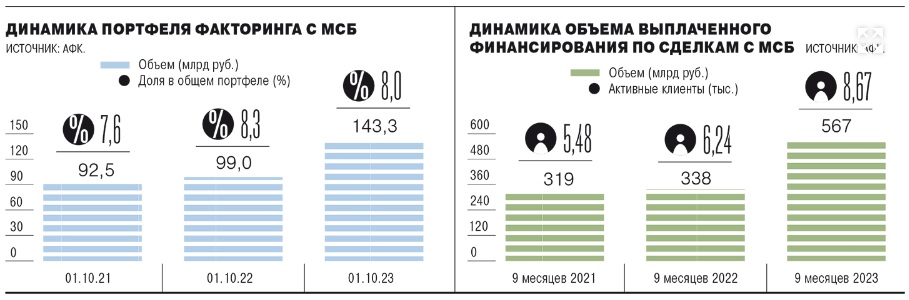

По данным АФК, объем факторингового портфеля клиентов МСБ по итогам девяти месяцев 2023 года превысил 143 млрд руб., увеличившись за год почти в 1,5 раза.

Доля же в общем портфеле сохранилась на уровне 8%. Вместе с тем объем выплаченного финансирования за отчетный период достиг 567 млрд руб., что в 1,7 раза превышает показатель годовой давности. У Альфа-банка доля МСП в факторинговом портфеле по итогам 2023 года составила 7,35%, при этом портфель МСБ за три года вырос в 3,5 раза, превысив 26,5 млрд руб.

Факторинг полезен прежде всего тем организациям МСБ, которые применяют в расчетах отсрочку платежа, и позволяет клиенту оперативно получить беззалоговое финансирование в обмен на дебиторскую задолженность, признает управляющий директор по факторингу Альфа-банка Павел Шишов. Для кредитора же реализация факторинга не сопряжена с высокими рисками. По словам господина Шишова, "как правило, факторинг - это более короткие деньги по сравнению с лизингом или кредитом". Управление рисками осуществляется за счет быстрой оборачиваемости сделок и их небольших размеров, обуславливающих диверсификацию портфелей для кредиторов.

"Факторинг пытается занять нишу краткосрочного оборотного финансирования, где маржа кредитора уже не "ключ" (ключевая ставка.- "Ъ") плюс 0,1% годовых, но еще не "ключ" плюс 15% годовых, как в краудлендинге. Доходность выше среднего на короткой дюрации выгодно отличает факторинговый бизнес внутри банковских групп",- поясняет исполнительный директор Ассоциации факторинговых компаний Дмитрий Шевченко.

Но есть и сдерживающие факторы. "Помимо щедрых казначейств, внутри банковских групп факторинговые дочерние структуры вынуждены иметь дело с рисковиками. Ссылаясь на ЦБ, рисковики банков пытаются закрутить гайки в дочерних факторинговых компаниях, приравнивая факторинг к кредиту и разрушая бизнес-модель",- поясняет Дмитрий Шевченко. Не столь оптимистичны в отношении перспектив МСБ в этом сегменте и в ВТБ. "Доля сегмента МСБ в общем факторинговом портфеле рынка за последние три года существенно не менялась, оставаясь в диапазоне 8-10%. В отсутствие стимулирующих мероприятий, которые способствовали бы опережающему росту факторингового портфеля в сегменте, рост доли МСБ по итогам 2024 года маловероятен",- считают в банке.

Но в целом эксперты сходятся во мнении, что ключевые тенденции в финансировании МСБ сохранятся и активизируются в 2024 году: санкционное давление на российскую экономику продолжается, многие продуктовые ниши освобождаются или остаются незаполненными, создавая новое пространство для малого бизнеса. Не ждут на рынке и быстрого смягчения денежно-кредитной политики. В результате, признают финансисты, банкам придется адаптироваться к работе с МСБ, балансируя между высокими рисками и высокой маржинальностью.

Источник: Коммерсант https://www.kommersant.ru/doc/6456082

19.01.2024